資産・投資運用

資産・投資運用

資産・投資運用について、詳しく説明いたします。

不動産投資というと、様々な投資形態が思い浮かぶかと思います。マンション、アパート、一軒家など対象となる物件は様々ですが、どれも利益の獲得を目的として不動産に投資をすることに変わりはありません。これまでは、こうした多様な投資対象物件を購入して賃貸にまわすことで家賃収入を得たり、物件価格が上昇した際に売却して利益を得たりするのが一般的な不動産投資の考え方でした。

しかし、実際はどんな物件に投資すべきか?安定的な利益を得るためには、厳しい選択視点が求められます。 湘建がご提供する投資用マンションは、当然のことながらお客様が居住するためのものではなく、あくまで投資を行うことで収益を安定的に確保し、長期視点で資産を増やしていくためのものとなります。

ご提供する投資物件は、独自のマーケティング活動により仕入れ、分譲した価格帯も様々なワンルームマンションとなっており、東京23区内や神奈川県を中心とした資産価値の高い物件を仕入れご紹介しているのが弊社の特徴です。これは、今後の人口変動や少子高齢化社会の到来後も安定して賃貸で収益をあげることが大前提となっており、豊富なデータを分析して弊社独自の視点で割り出した高付加価値物件となっております。

これまでは、地方でも都市部であればそれなりに賃料収入を得られる時代が長く続きました。しかし、今後は賃貸顧客が集まる適切な物件を選択しなければ、人気の賃貸として収益を継続して得ることができない状況も考えられます。そのため、弊社では人気エリアに集中して物件のご提供をさせていただいている状況です。

投資物件は、あくまで人に貸して賃料収入を得ることが収益獲得のスタイルとなりますので、入居希望者の多いエリアに物件を持つことが必須の条件となります。弊社では、こうした安定的収益の確保できる物件を多数取り揃えてご提供させていただきますので、安心してご購入いただけます。

年金対策

不動産は、老後の年金の代わりになります。

「27万円」。こちらは老後のひと月当たり最低予想生活費です。一方、厚生労働省が毎年発表している、モデル世帯における夫婦二人の年金額の平成29年度の金額は1カ月当たり約「22万円」で、想定している最低生活費を年金だけで生活費を賄うのは厳しいのが現状です。

不動産投資は「定期的に継続して入ってくる」という意味では年金と同じです。将来への不安に対して早めに手を打てれば老後を迎える頃にはローンは完済されており、家賃収入が「第二の年金」になります。

生命保険

不動産は、生命保険の代わりになります。

不動産の購入資金を金融機関から融資を受ける場合は、団体信用生命保険に加入しなければなりません。万が一、ローンの返済期間中に死亡または高度障害となった場合、団体信用生命保険が適用されローンの残債は保険金から全額返済されます。

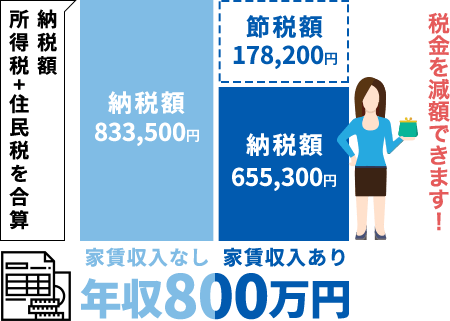

節税

不動産には、節税効果があります。

不動産投資により将来資産形成ができるだけでなく、節税をすることも可能です。損益通算により、確定申告で所得税の還付を受けられます。給与所得と家賃収入を合算して確定申告をする必要がります。確定申告の際に「経費」合算が認められておりこれを「損益通算」と言います。経費合算後に100万円の赤字ができれば、700万円の年収同等の税金まで減額されます。

左図は年収800万、所得税・住民税の年間概算で83万円納めていた方を想定しております。 管理費等、固定資産税、金利、減価償却、雑費と言われる通信費や交通費、交際費などが計上可能な経費となります。※調査主体:株式会社湘建 ※アンケートモニター提供元:GMOリサーチ株式会社